|

Le nouveau contrôle de gestion. Méthode des coűts-performances cachés

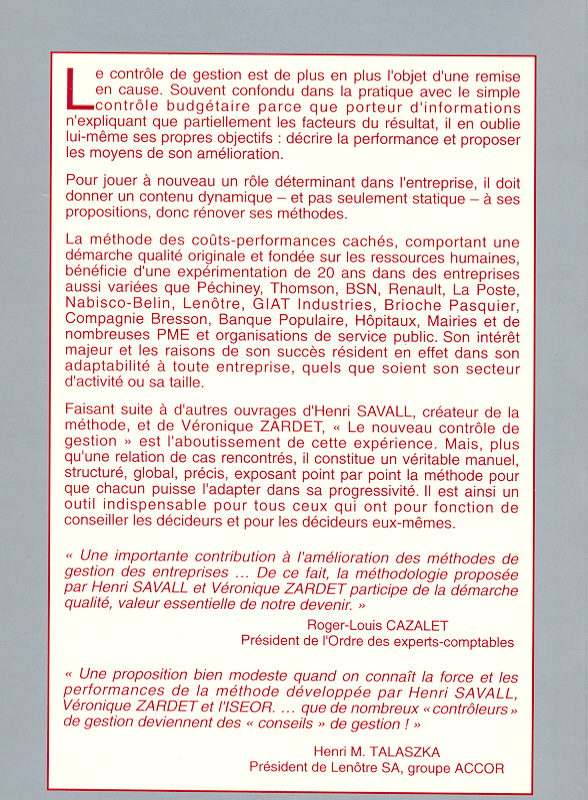

Le contrôle de gestion est de plus en plus l’objet de remises en cause. Souvent confondu dans la pratique avec le simple contrôle budgétaire, car il est porteur d’informations n’expliquant que partiellement le résultat, il en oublie lui-męme ses propres objectifs : décrire la performance et proposer les moyens de son amélioration. Pour jouer ŕ nouveau un rôle déterminant dans l’entreprise, il doit donner un contenu dynamique – et pas seulement statique – ŕ ses propositions, donc rénover ses méthodes.

La méthode des coűts-performances cachés, comportant une démarche qualité originale fondée sur les ressources humaines, bénéficie d’une expérimentation de 20 ans dans des entreprises aussi variées que Péchiney, Thomson, BSN, Renault, La Poste, Nabisco-Belin, Lenôtre, GIAT Industries, Brioche Pasquier, Compagnie Bresson, Banque Populaire, Hôpitaux, Mairies et de nombreuses PME et organisations de service public. Son intéręt majeur et les raisons de son succčs résident en effet dans son adaptabilité ŕ toute entreprise, quels que soient son secteur d’activité ou sa taille.

Faisant suite ŕ d’autres ouvrages d’Henri SAVALL, créateur de la méthode, et de Véronique ZARDET, « le nouveau contrôle de gestion » est l’aboutissement de cette expérience. Mais, plus qu’une relation de cas rencontrés, il constitue un véritable manuel, structuré, global, précis, exposant point par point la méthode pour que chacun puisse l’adapter dans sa progressivité. Il est ainsi un outil indispensable pour tous ceux qui ont pour fonction de conseiller les décideurs et pour les décideurs eux-męmes.

|

{kind=link}